[일요시사 취재1팀] 양동주 기자 = 토니모리가 좀처럼 적자의 늪에서 벗어나지 못하고 있다. 본진은 그나마 선방 중이지만, 딸린 식구들이 1년 농사를 망친 모양새. 빚에 의존하는 경향은 갈수록 심해지고 있다.

2006년 8월 출범한 토니모리는 효율적인 브랜드 아이덴티티 구축에 힘입어 단기간에 뷰티업계 강자로 거듭났다. 지난해 말 기준 530여개 국내 매장을 보유하고 있으며, 2010년 이후 6년 연속 흑자를 기록하는 등 외형과 내실을 모두 잡았다는 평가를 받기도 했다. 하지만 최근 분위기는 그리 녹록지 않다. 최근 3년간 수익성 악화가 지속되면서 재무 건전성에 빨간불이 켜진 상태다.

돈만

까먹는다

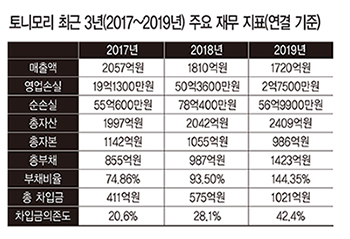

2016년 연결 기준 176억3900만원을 기록하며 역대 최대치를 찍었던 토니모리의 영업이익은 이듬해 19억1300만원 손실로 돌아선 뒤부터 줄곧 마이너스를 벗어나지 못하고 있다. 심지어 2018년 영업손실은 50억3600만원에 달했다.

최고점을 기록했던 지난 2016년과 비교하면 무려 227억원 급감한 ‘어닝쇼크’ 수준의 성적표다. 중국정부의 사드 보복에 따른 수출 부진, 유커 급감에 의한 국내 매장 매출 급감, 동종 업체 간 출혈 경쟁이라는 악재가 동시에 터진 여파였다.

지난해 역시 영업손실 2억7500만원을 기록했지만, 적자 규모를 전년 대비 94.5% 줄였다는 건 그나마 위안 삼을 일이었다. 기타판관비로 처리된 항목이 2018년 171억원서 지난해 75억원으로 급감한 게 손실 폭을 줄인 주된 요인이었다.

다만 이 과정서 가맹점에 대한 지원을 최소화하면서 손실 폭을 줄이고자 애쓴 흔적이 역력하다. 2018년 기준 69억원, 102억원이던 토니모리의 광고선전비와 판매촉진비는 지난해 58억, 56억원으로 축소됐다.

순이익도 처참하긴 마찬가지다. 2016년 129억원을 기록했던 순이익은 이듬해 55억500만원 손실로 돌아선 데 이어, 2018년 78억300만원, 지난해 56억9900만원 등 최근 3년간 적자 행진을 거듭했다.

토니모리 관계자는 “2017년 5월 자회사 메가코스의 공장 완공과 초기 안정화에 따른 적자 발생이 수익성 악화로 연결됐다”며 “올해부터는 다소 개선될 것으로 기대한다”고 설명했다.

이익 고사하고 손실만 잔뜩

빚 의존도 심해지는 양상

수익성은 물론이고 전체적인 볼륨마저 줄어드는 양상이다. 2016년 2331억원의 매출을 기록하며 역대 최대치를 기록했던 토니모리는 ▲2017년 2057억원 ▲2018년 1810억원 ▲2019년 1720억원 등 매출 감소를 겪고 있다.

특히 직영점 및 가맹점의 매출 하락이 눈에 띈다. 2017년까지만 해도 전체 매출 가운데 36.27%(746억원)를 책임졌던 직영점 및 가맹점은 2018년 31.44%(569억원)로 매출 비중이 줄어든 데 이어 지난해 20.95%(360억원) 수준으로 뒷걸음질쳤다.

반면 해외 매출 비중은 ▲2017년 15.79%(325억원) ▲2018년 16.83%(305억원) ▲2019년 22.03%(379억원)으로 매년 상승곡선을 그리고 있다.

연구개발에 대한 투자비용 변동추이는 수익성 하락 궤도와 비례하는 경향을 나타냈다. 연구개발비/매출액 비율은 ▲2017년 2.05%(42억원) ▲2018년 1.87%(34억원) ▲2019년 1.66%(29억원)로 감소했다. 연구인력 효율화에 따른 인원 감축과 정부 연구과제 수행에 따른 변동으로 해석된다.

적자가 거듭되는 가운데 부채에 대한 의존도는 갈수록 높아지고 있다.

토니모리의 총자산(총자본+총부채)은 실적 하향세가 두드러졌던 최근 3년간 꾸준히 상승곡선을 그렸다. 2017년 1996억원이던 총자산은 지난해 2408억원까지 증가했다. 이는 전년(2041억원) 대비 18% 상승한 수치다.

총자산이 불어난 건 전적으로 부채가 늘어난 데 따른 결과다. 이 과정서 총자본은 빠르게 감소했다. 토니모리의 총자본은 2016년 1271억원 최대치를 찍은 뒤 ▲2017년 1142억원 ▲2018년 1055억원 ▲2019년 986억원 등 매년 줄어드는 상태다.

현실이 된

빚의 수렁

반면 같은 기간 총부채는 ▲2016년 548억원 ▲2017년 855억원 ▲2018년 987억원 ▲2019년 1423억원 등 매년 증가했다. 급기야 지난해를 기점으로 총부채가 총자본을 역전한 모습이 눈에 띈다.

총자본 감소와 총부채 증가가 동시에 발생한 탓에 부채비율은 요동치기 시작했다. 지난해 말 기준 토니모리의 부채비율(총부채/총자본)은 144.35%. 통상 부채비율 200% 이하를 적정 수준으로 인식한다는 점을 감안하면 안정적인 수준이라고 봐도 무리는 없다.

다만 ▲2017년 74.8% ▲2018년 93.5%서 볼 수 있듯이 부채비율이 최근 급격한 상승 추세라는 점을 눈여겨볼 필요가 있다. 실적 최대치를 기록했던 2016년의 경우 부채비율이 43.1%에 불과했다.

토니모리 관계자는 “리스 자산 증가와 1회차 CB 상환 재원 마련 차원서 선제적으로 발행했던 BW로 인해 부채비율이 증가했지만, 이 두가지 효과를 제외하면 오히려 부채비율은 감소했다”며 “1회차 CB는 발행액 300억원 중 260억원을 지난달까지 상환한 상태”라고 말했다.

유동비율(유동자산/유동부채) 역시 악화 단계에 접어들고 있다. 2017년 237.3%였던 토니모리 유동비율은 2018년(175.1%) 200%대 밑으로 떨어진 데 이어, 지난해 133.68%까지 뒷걸음질쳤다. 지난해 말 기준 유동자산과 유동부채는 각각 1208억원, 904억원이다.

토니모리 측은 IFRS16 효과, 1회차 CB 유동성 대체로 인해 유동부채가 증가했지만 이를 제외하면 유동비율은 지난달 말 기준 약 201%를 나타낸다고 언급했다. 유동비율은 기업이 보유하는 지급능력이나 신용능력을 판단하기 위한 지표로서, 통상 200% 이상을 적정 수준으로 인식한다.

반전커녕

악화일로

차입금에 의존하는 경향은 한층 뚜렷해지고 있다. 실적 최대치를 찍던 2016년까지만 해도 40억원에 불과했던 토니모리의 총차입금은 영업손실로 돌아선 2017년에 10배 이상 증가한 411억원에 달했다. 이후에도 총차입금은 매년 증가추세다. 재무제표상에서 토니모리의 2018년과 지난해 총차입금은 각각 573억원, 764억원으로 기재돼있다.

이는 리스비용을 제외한 채 합산한 수치다. 기준을 달리해서 유동성 리스부채 56억원과 비유동성 리스부채 216억원을 포함시켰다면 총차입금 규모는 1020억원으로 증가한다.

총차입금 중에서 단기차입금의 비중이 나날이 높아지는 현상도 주목해볼 부분이다. 이자율이 상대적으로 높고 1년 내 갚아야 하는 단기차입금의 특성으로 인해 자금 운영에 일시적 어려움을 겪을 가능성을 배제하기 힘든 까닭이다.

2017년 말 기준 100억원이었던 단기차입금 항목은 2018년과 지난해 각각 240억원, 225억원으로 기재돼 있다. 얼핏 보면 단기차입금이 감소한 것처럼 보인다.

하지만 지난해부터 포함된 247억원의 유동성사채를 포함시키면 단기차입금은 사실상 472억원으로 인식된다. 전년 대비 단기차입금이 두 배 이상 늘어난 셈이다.

유동성장기부채(유동성리스부채+유동성장기차입금) 역시 1년 안에 갚아야 하는 빚으로 분류된다는 점에서 단기차입금과 별반 차이가 없다. 2018년 9000만원에 불과했던 토니모리의 유동성장기부채는 지난해 말 기준 158억원으로 증대된 상황이다.

차입금이 늘어난 만큼 차입금의존도 역시 눈에 띄게 올랐다. 2016년 2.2%였던 차입금의존도는 지난해 말 기준 42.4%로 급증했다. 통상 차임금의존도는 30% 이하를 적정 수준으로 인식한다. 같은 기간 단기차입금의존는 2.2%서 26.2%로 변동이 가해졌다.

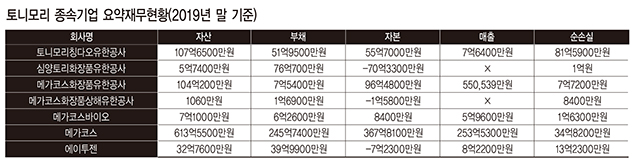

토니모리 재무건전성 악화 추세는 자회사들의 심각한 부진에 따른 것이다. 절반 가까운 자회사가 자본잠식에 빠진 상태고, 이 여파가 토니모리에 악영향을 준 셈이다.

토니모리는 지난해 말 기준 ▲토니모리칭다오유한공사(중국) ▲심양토리화장품유한공사(중국) ▲메가코스화장품유한공사(중국) ▲메가코스화장품상해유한공사(중국) ▲메가코스바이오 ▲메가코스 ▲에이투젠 등 7곳을 종속회사로 두고 있다. 종속법인 가운데 3곳은 총자본이 마이너스 상태인 ‘완전자본잠식’ 상태다.

심양토리화장품유한공사는 2016년 설립 이래 매년 완전자본잠식 상태였다. 2017년 출범한 메가코스화장품상해유한공사, 2018년 편입시킨 에이투젠 역시 심각한 자본잠식 상태다. 에이투젠의 경우 지난해 11월 유상증자를 통해 자금을 수혈이 결정되기도 했다.

자회사 편중

부담만 가중

완전자본잠식에 빠지지 않은 자회사라고 해도 실적은 녹록지 않다. 지난해 종속기업 7개 모두가 당기순손실을 기록했으며 자회사의 계속되는 실적 악화는 토니모리에 부담이 되고 있다.

<heatyang@ilyosisa.co.kr>

<기사 속 기사> 토니모리 오너 일가 지배력

토니모리는 오너 일가 지배력이 공고한 회사로 꼽힌다. 이 같은 특징은 특수관계인 지분구조서 여실히 드러난다.

지난해 말 기준 토니모리의 최대주주는 지분율 32.12%(566만4703주)를 기록한 배해동 회장이다.

배 회장의 부인인 정숙인씨(17.01%, 300만주)가 2대주주로 이름을 올렸고, 배 회장의 자녀인 배진형씨, 배성우씨도 8.50%(150만주)씩 지분을 보유하고 있다.

특수관계인의 지분 총합은 66.13%(1166만4703주)에 달한다.

오너 일가 구성원 가운데 배 회장과 장녀인 진형씨가 회사 경영에 관여하고 있다.

지난해 말 기준 토니모리는 2명의 사내이사를 두고 있는데, 배 회장과 진형씨가 여기에 포함된다.

진형씨는 2016년 정기 주주총회를 통해 사내이사에 선임된 후 연임에 성공했다. 1990년생인 진형씨가 사내이사에 오를 당시 나이는 27살이었다.

뉴욕대학교를 졸업한 진형씨는 2015년 토니모리 해외사업부에 입사하면서 내부에 모습을 드러냈다. <양>