[일요시사 취재1팀] 양동주·구동환 기자 = 국내 일등 커피 브랜드를 꿈꾸던 ‘커피빈코리아’가 추락을 거듭하고 있다. 주요 실적 지표는 일제히 고꾸라졌고, 재정건전성은 다시 악화되는 추세. 국·내외 환경을 고려하면 반등을 노리는 것조차 쉽지 않다. ‘별다방(스타벅스)’이 멀찌감치 앞서나가는 동안 속타는 제자리걸음만 계속되고 있다.

1963년 미국 캘리포니아서 탄생한 커피빈은 미국·독일·한국 등 세계 30여개 나라서 1000여개 매장을 운영하는 글로벌 커피브랜드다. 국내에선 2000년 6월 설립된 커피빈코리아가 지난해 말 기준 291개 매장을 직영으로 운영 중이다. 지난해 말 기준 커피빈코리아 최대주주는 지분 82.2%(164만4500만)를 보유한 박상배 대표고, 스타럭스가 지분율 11.6%(23만3000주)로 2대주주에 이름을 올리고 있다. 스타럭스는 박 대표가 지분 100%를 보유한 수입브랜드 유통업체다.

쪼그라든 현실

출범 초기만 해도 커피빈에 대한 국내 소비자들의 호응은 꽤나 뜨거웠다. 다소 비싼 가격이었지만, 고급화 전략이 제대로 통했다. 2010년대 초반까지 스타벅스의 유일한 라이벌이라 불린 배경이다. 하지만 최근 커피빈코리아와 스타벅스코리아는 라이벌이라는 말이 무색할 정도로 그 격차가 크게 벌어졌다.

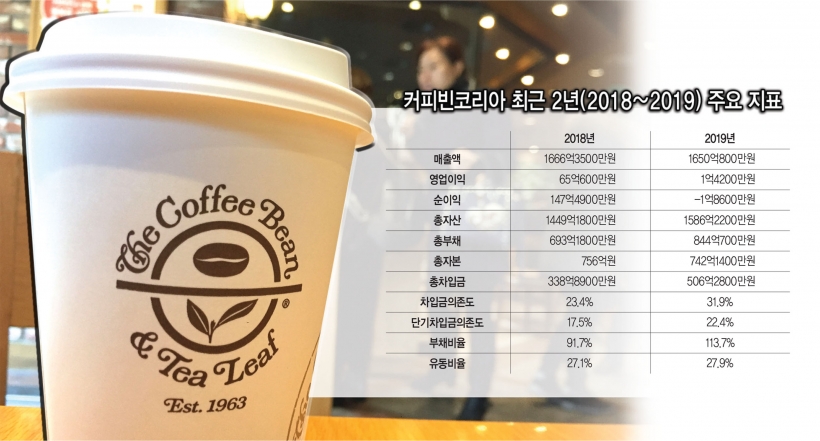

2009년 1000억원을 돌파한 커피빈코리아의 매출은 지난해 말 기준 1650억800만원에 머물러 있다. 같은 기간 2040억1600만원서 1조8695만원6000만원으로 8배가량 매출을 끌어올린 스타벅스코리아의 1/10 수준에도 미치지 못한다. 심지어 커피빈코리아의 지난해 매출은 전년(166억3500만원) 대비 역신장했다. 스타벅스코리아의 최근 3년 평균 영업이익(1441억2200만원)과 커피빈코리아의 지난해 매출이 엇비슷한 수준이다.

정체된 매출도 문제지만 수익성 악화는 더 큰 골칫거리다. 2016년부터 3년간 60억원대를 형성했던 커피빈코리아의 영업이익은 지난해 1억4200억원으로 쪼그라들었다. 전년대비 98% 감소한 수치다. 영업이익이 급락하면서 4% 안팎을 나타냈던 영업이익률은 순식간에 0.1%로 주저앉았다.

영업이익 급감은 순손실로 이어졌다. 2018년을 제외하면 매년 30~70억원대 순이익을 냈던 커피빈코리아는 지난해 순손실 1억8600만원으로 적자전환했다. 영업외비용이 전년대비 82.4% 증가한 30억7900만원을 기록한 게 결정적이었다. 2018년의 경우 유형자산처분이익 120억8200만원이 영업외수익로 잡힌 일회성 효과로 인해 순이익 147억4900만원을 달성한 바 있다.

커피빈코리아 관계자는 “전 매장을 직영으로 운영하는 관계로 매장 직원을 직접 고용하고 있으며, 최저임금이 지속적으로 인상되다 보니 인건비 지출이 늘어났다”며 “또 총 22개 매장에 대한 리뉴얼 공사를 진행하면서 공사비용이 지출됐고, 이에 따른 대형 매장 휴점이 실적 부진의 이유”라고 설명했다.

남들은 뛰는데 혼자 제자리

실적은 찔끔…적신호 켜졌나

더욱 뼈아픈 건 1년 사이 다시 부채가 늘고 있다는 사실이다. 자칫 재정건전성에 적신호가 켜질 가능성마저 엿보인다.

지난해 말 기준 커피빈코리아의 총자산(총자본+총부채)은 1586억2200만원으로, 전년(1449억1800만원)대비 9.5% 늘었다. 총부채(844억700만원)가 21.8% 증가한 영향이 컸다. 반면 총자본은 14억원가량 줄어든 742억1400만원이었다.

부채는 증가하고 자본이 감소하면서 양호했던 부채비율(총부채/총자본)에 흠집이 생겼다. 2008년 319.4%에 달했던 커피빈코리아의 부채비율은 꾸준한 하락세를 나타낸 끝에 2018년 100% 밑으로 떨어졌지만, 지난해 113.7%로 다시 상승했다. 통상 부채비율은 200% 이하를 적정 수준으로 인식한다는 점에서 아직 큰 문제는 아니지만, 총부채가 총자본을 앞질렀다는 점은 눈여겨볼 필요가 있다.

차입금의 증가가 부채비율 상승에 영향을 준 것으로 분석된다. 지난해 말 기준 커피빈코리아의 총차입금은 526억2800만원으로 전년(338억8900만원)대비 49.4% 증가했다. 차입금 규모가 한층 커지면서 30% 이하를 적정 수준으로 인식하는 차입금의존도(차입금/총자산)는 2018년 23.4%서 지난해 31.9%로 뛰어올랐다.

특히 단기성 차입금에 의존하는 경향은 갈수록 뚜렷해지고 있다. 총차입금의 7할 비중인 355억6200만원이 1년 내 상환을 필요로 하는 차입금으로 분류된다. 단기차입금 254억600만원, 유동성장기차입금 101억5600만원이 여기에 해당한다. 단기차입금의존도는 2018년과 지난해 각각 17.5%, 22.4%였다.

이자율이 상대적으로 높은 단기차입금의 특성은 순이익 감소로 직결될 여지를 남긴다. 지난해 말 기준 커피빈코리아가 은행으로부터 단기로 차입한 금액 가운데 연이자율 최고는 3.25%(45억, 신한은행)였고, 132억2000만원으로 차입 규모가 가장 컸던 하나은행 일반대출은 연이자율이 최대 3%였다.

차입금으로 인해 커피빈코리아는 이자비용으로 2018년과 지난해 각각 13억5600만원, 15억6100만원을 투입했고, 올해 역시 비슷한 규모로 이자부담을 짊어질 것으로 예상된다. 지난해의 경우 차입금에 따른 이자비용이 순손실 전환에 영향을 줬다고 봐도 무리는 아니다.

반전 불투명

단기차입금의 악영향은 유동비율(유동자산/유동부채)서도 엿볼 수 있다. 유동비율은 기업이 보유하는 지급능력이나 신용능력을 판단하기 위한 지표로서, 통상 200% 이상을 적정 수준으로 인식한다. 직영 운영 특성상 유동자산 규모를 크게 가져가지 않는 운영 방침과 별개로, 커피빈코리아의 유동비율(유동자산/유동부채)은 2018년 27.1%, 지난해 27.9% 등 적정치를 한참 하회하는 것으로 나타났다. 지난해 말 기준 유동자산과 유동부채는 각각 161억1900만원, 576억7800만원였고, 유동부채의 61.7%가 단기차입금이었다.

<heatyang@ilyosisa.co.kr>

<9dong@ilyosisa.co.kr>