[일요시사 취재1팀] 양동주·구동환 기자 = 자본잠식의 늪에 빠진 '브레댄코'가 좀처럼 해법을 찾지 못하고 있다. 흑자는커녕 반전의 계기를 마련하는 일조차 버겁다. 악순환의 고리를 끊기 위해서라도 기초 체력을 키워야 하지만 이마저도 그리 쉬운 일은 아니다.

‘브레댄코’는 신라명과가 2008년 프리미엄 베이커리 브랜드를 추구하며 론칭한 브레드앤코신라에 뿌리를 둔 제과업체다. 2009년 법인 분리를 거치며 독자노선을 걷기 시작했으며, 홍평우 우진아이엔에스 회장이 지난해 말 기준 지분 100%를 보유하고 있다.

반등은커녕∼

브레댄코의 시작은 꽤나 순탄했다. 브레댄코는 서울 삼성동 코엑스에 개설한 1호점을 시작으로 2010년까지 매장 수를 49개로 늘리는 데 성공했다. 프리미엄 베이커리 브랜드를 표방하며 내세운 ‘자연주의 웰빙 베이커리’ 콘셉트가 제대로 먹혔다는 찬사가 뒤따랐다.

그러나 현실은 녹록치 않았다. 볼륨 확대를 꾀해야 할 시점서 오히려 매장 수가 조금씩 줄더니, 급기야 2013년 상반기 기준 매장 수는 29개까지 뒷걸음질쳤다. 초창기에 내걸었던 ‘2015년 500호점 달성’ 목표는 공염불이 된 상태였다.

당면한 위기서 브레댄코는 지하철 역사 상권 확보에 주력했다. 이 같은 노력은 2014년 2월 서울 지하철 6·7호선 역사 내 유휴 공간 개발임대 사업자(GS리테일)와 계약에 성공하면서 결실을 맺었다. 브레댄코가 2017년 말 기준 점포 수를 73개까지 확장한 배경이다.

하지만 딱 여기까지였다. 순차적으로 매장 확대에 심혈을 기울인 것과 별개로 수익성이라는 측면서 브레댄코의 행보는 아쉬움의 연속이었다.

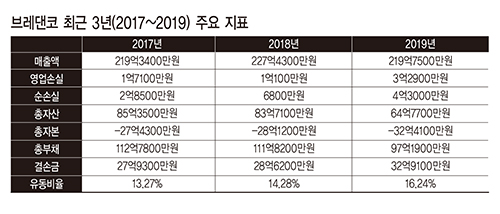

브래덴코는 2010년 전자공시시스템에 재무제표가 공개된 이래, 2016년(2억4700만원) 딱 한 번 영업이익을 기록했을 뿐이다. 물론 지난해에도 어김없이 영업손실(3억2900만원)을 나타냈다.

매출 성장세 역시 아쉽긴 마찬가지다. 브레댄코는 매출 200억원대를 돌파한 2016년 이후 매출 증가가 둔화됐다. 심지어 지난해 매출액은 전년(227억4300만원) 대비 3.38% 감소한 219억7500만원에 머물렀다.

점포 수 감소 추세를 감안하면 단시일 내 수익성 개선을 도모하기도 쉽지 않다. 지난해 말 기준 브레댄코 점포 수는 48개에 불과하다. GS리테일과 맺은 역사 내 임대 계약의 종료가 점포 감소의 결정적 원인으로 작용했다.

브레댄코 관계자는 “대기업이 기존 지하철 역사를 선점한 탓에, 일부 역사를 재임대하는 방식으로 매장을 확대해야 했지만 GS리테일과의 계약이 지난해를 끝으로 만료되면서 매장 감소가 불가피했다”고 언급했다.

턱밑까지 차오른 결손금

거듭되는 적자…탈출구는?

이런 가운데 재무 상태는 갈수록 나빠지고 있다. 좀처럼 수익성 개선을 이루지 못한 여파라고 봐도 무방하다. 자칫 회사를 수렁에 빠뜨릴 가능성마저 엿보인다.

브레댄코는 2010년(-69억7200만원)부터 줄곧 총자본이 마이너스인 ‘완전자본잠식’ 상태다. 2016년에는 총자본을 2016년 -24억5900만원으로 끌어올리는 데 성공했지만, 이마저도 최근 3년을 거치며 다시 악화되는 추세다. 지난해 총자본은 -32억4100만원이다.

자본잠식이 워낙 심각한 탓에 부채비율을 논하는 것 자체가 무의미한 수준이다. 2018년 111억8200만원이던 총부채를 지난해 97억1900만원으로 대폭 줄인 효과마저 희석된 상황이다.

자본잠식을 심화시킨 주된 요인은 결손금이었다. 지난해 말 기준 브레댄코의 납입자본금은 5000만원에 불과한 반면 결손금은 32억9100만원에 달한다.

결손금을 줄이려면 순이익으로 전환이 시급하지만 이마저도 쉽지 않다. 실제로 브레댄코는 2016년을 제외하면 전자공시시스템서 확인 가능한 모든 회계년도에 순손실을 거듭했으며, 지난해 역시 순손실 4억3000만원을 기록했다.

2016년에는 이례적으로 순이익 92억5800만원을 올렸는데, 이는 ‘채무면제이익’(90억원)을 영업외수익으로 처리한 데 따른 일회성 효과였다. 채무면제이익은 채권자가 무상으로 채무자의 의무를 면제하거나 채무를 없애면서 발생하는 부채의 감소 금액을 의미한다.

부채와 자본 간 불균형은 가뜩이나 우려되는 유동비율(유동자산/유동부채)을 더욱 나쁘게 만들었다. 지난해 말 기준 유동자산과 유동부채는 각각 14억6200만원, 89억9900만원이고, 유동비율은 16.24% 수준에 불과하다. 유동비율은 기업이 보유하는 지급능력이나 신용능력을 판단하기 위한 지표로서, 통상 200% 이상을 적정 수준으로 인식한다.

출범 당시 기대치를 한참 밑도는 브레댄코의 저조한 성장세는 현 경영진의 자질론으로 연결될 여지를 남긴다. 물론 논의의 중심에는 홍수현 대표가 있다.

2007년 신라명과에 입사하면서 업계에 모습을 드러낸 홍 대표는 이후 승진을 거듭했다. 2008년 1월 브랜드 개발의 최전선에 나서며 보폭을 넓힌 데 이어, 2009년 브레댄코 법인 설립 이후에는 이사 직함을 달았다. 2011년 선임된 대표이사 자리는 회사의 부침과 상관 없이 지금껏 유지하고 있다.

자본잠식

홍 대표가 오랜 기간 대표이사직을 유지할 수 있었던 명확한 이유는 알려진 게 없다. 다만 홍 대표와 브레댄코 최대주주 간 혈연관계는 생각해볼 여지를 남긴다. 홍 대표는 홍 회장의 3남매 중 맏딸이다. 홍 회장은 2010년까지 브레댄코 대표이사직을 역임했고, 홍 회장의 대표이사 후임자가 홍 대표였다.

<heatyang@ilyosisa.co.kr>

<9dong@ilyosisa.co.kr>