[일요시사 취재1팀] 김정수 기자 = 과거 부광약품은 두 창업주가 공동으로 운영했지만, 현재 경영권은 한쪽으로 치우친 모양새다. 창업주 2세들의 현주소를 살펴보면 그렇다. 이들은 한 차례 충돌한 사례도 있다. 왜일까.

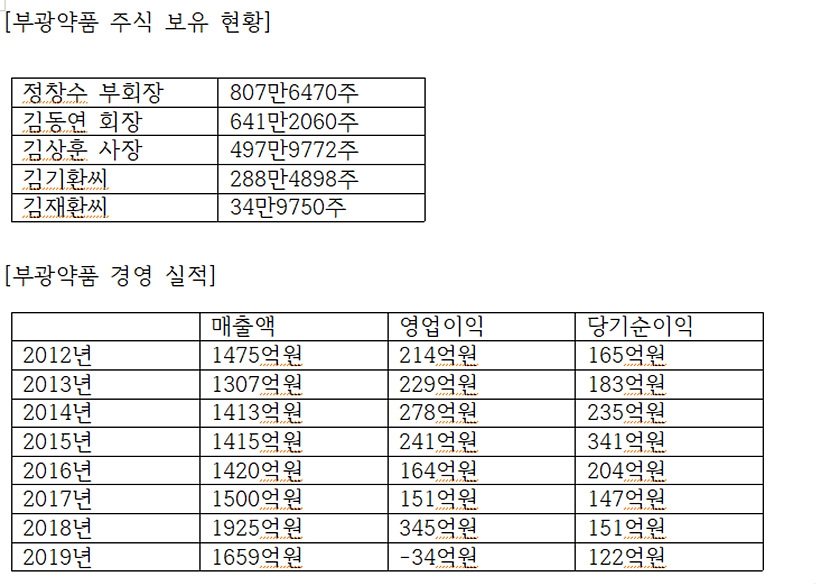

부광약품은 지난해 별도 기준 1659억원 매출을 기록했다. 국내 제약업계 가운데 60위권이다. 실적은 적자로 전환됐다. 직전년도 순이익 1510억원은 지난해 -34억원으로 주저앉았다. 창업주는 2명이다. 고 김성률 회장과 김동연 회장은 지난 1973년 부광약품공업을 인수, 사명을 현재의 부광약품으로 변경해 공동 경영했다.

2인 창업주

공동 경영

금융감독원 전자공시시스템서 확인할 수 있는 최초 부광약품 사업보고서는 1998년부터다. 당시 임원을 살펴보면 두 공동 창업주는 상근이사로 재직 중이었다. 고 김성률 회장은 회장직을, 김동연 회장은 부회장직을 맡고 있었다. 대표이사는 전문경영인이었다.

지분율에서는 다소 차이를 보였다. 고 김성률 회장 일가는 26.94%를, 김동연 회장 일가는 27.51%를 보유하고 있었다.

고 김성률 회장은 지난 2001년 임원 명단에서 제외됐다. 대신 김동연 회장이 회장직에 올랐다. 고 김성률 회장의 동서인 정창수 상근이사가 부회장직에 이름을 올렸다.

지난 2006년 고 김성률 회장이 타계하면서 회사 전체에 변화가 있었다. 우선 김동연 회장의 장남 김상훈씨는 기획조정실장으로 신규 선임됐다. 직급은 상무였다.

고 김성률 회장은 슬하에 3남3녀를 두고 있었다. 모든 자녀들이 지분을 갖고 있었지만 차남 기환씨와 삼남 재환씨가 5%가 넘는 지분을 보유하고 있었다. 다만 별다른 직책을 맡고 있지 않았다. 사실상 김동연 회장 일가 쪽으로 경영 승계 발판이 마련된 셈이다.

이듬해인 2007년에도 여러 변화가 있었다. 우선 지분구조에 변동이 있었다. 최대주주가 ‘김기환 외 11인’서 ‘김동연 외 8인’으로 변경된 것. 김동연 회장 일가는 부광약품 지분 27.92%를 보유하면서 확고한 위치에 올라섰다.

두 손 잡고 설립한 전통 제약사

창업주 타계 이후 뒤바뀐 판도

또 김동현 회장의 장남 김상훈 상무는 전무이사로 승진했다. 그는 그해부터 지분도 늘리기 시작했다. 방법은 주식배당이었다. 2007년에만 5만3811주가 늘었다. 이듬해인 2008년에도 2만3502주를 확보했다.

한동안 김상훈 전무는 지분이 그대로였다. 그러다 2012년 대표이사 사장에 오르면서 지분도 함께 늘어나기 시작했다. 김상훈 사장은 대표이사에 오른 그해 2만4677주를 늘렸다.

김상훈 사장은 이후 ▲2013년 2만5911주 ▲2014년 42만4606주 ▲2015년 43만1263주 ▲2016년 14만주 ▲2017년 30만8000주 ▲2018년 218만4800주 ▲2019년 70만9840주 등 매년 주식배당을 통해 몸집을 키웠다. 올해에도 23만7132주를 확보했다.

현재 김상훈 사장은 고 김성률 회장의 동서 정창수 부회장과 김동연 회장에 이어 부광약품 3대주주다. 기존에 보유하고 있던 41만6230주는 497만9772주로 크게 늘었다. 주식이 대량으로 늘어난 2014년, 2015년, 2018년은 김동연 회장으로부터 증여받았다.

부광약품은 지난 2014년부터 공동대표이사 체제로 전환됐다. 김상훈 사장은 유희원 부사장과 함께 공동대표이사 자리에 올랐다.

김상훈·유희원 공동대표이사 체제는 2017년 깨졌다. 김상훈 사장이 대표이사직서 물러나고 최고전략책임자(CSO)로 직책이 변동됐기 때문이다. 김상훈 사장의 담당 업무 역시 기존 경영총괄서 전략기획으로 변경됐다.

부광약품은 다시 전문경영인 체제로 돌아섰다. 현재 유희원 단독대표이사가 부광약품 경영총괄을 맡고 있다.

김상훈 사장은 2012년부터 단독대표이사, 공동대표이사를 거치다가 2017년 최고전략책임자 자리로 내려왔다. 사실상 김동연 회장 일가의 2세 경영 체제가 미완된 셈이다. 공교롭게도 김상훈 사장이 대표이사로 재직하던 시기 부광약품 실적은 이전과 많이 달랐다.

경영승계

한쪽으로

2012년부터 2014년까지 부광약품 실적은 상승세였다. 별도 기준 매출액은 1475억원, 1307억원, 1413억원으로 변동이 있었지만 영업이익은 214억원, 229억원, 278억원으로 꾸준히 증가했다. 순이익 역시 165억원, 183억원, 235억원으로 크게 늘었다.

문제는 2015년부터 2017년까지였다. 매출액은 1415억원, 1420억원, 1500억원으로 지속 증가했지만 속사정은 달랐다. 영업이익은 241억원, 164억원, 151억원으로 매년 하락했다. 순이익 감소폭은 더 컸다. 341억원, 204억원, 147억원으로 매년 앞자리가 바뀌었다.

이후 김상훈 사장은 2018년 3월 공동대표이사 자리서 내려오게 된다. 공교롭게도 유희원 단독대표이사 체제로 운영된 부광약품 실적은 1년 만에 회복됐다.

2018년 부광약품 매출액은 1925억원으로 직전년도에 비해 28.3% 상승했다. 영업이익은 같은 기간에 비해 2배 넘게 증가한 345억원이 됐다. 순이익 역시 151억원으로 증가했다.

대표이사 자리서 물러난 김상훈 사장은 현재 사내이사로 활동 중이다. 직급은 최고전략책임자 사장이다.

김동연 회장 일가는 2세 경영을 완전히 안착시키지 못한 채 다시 전문경영인 체제로 돌아왔다. 그렇다고 해서 승계 자체가 일단락된 것은 아니다. 김상훈 사장은 상당한 지분을 보유하고 있고, 3세까지 부광약품 지분을 확보하고 있기 때문이다.

김상훈 사장은 슬하에 1남1녀를 뒀다. 이들은 올해로 만 20세인 동환씨와 만 19세인 민정씨다. 동환씨는 장손이기도 하다. 이들은 각각 30만9654주(0.48%), 6만4655주(0.1%)를 보유하고 있다.

주주명부에 동환씨 이름이 오른 때는 지난 2007년이다. 동환씨는 그해 9월 김동연 회장으로부터 3000주를 증여받았다. 이후 주식배당과 매수, 증여를 번갈아가면서 오늘날의 지분을 확보할 수 있었다.

민정씨 역시 동환씨와 같은 날 김동연 회장으로부터 3000주를 증여받은 뒤 꾸준히 지분을 확보했다. 동환씨와 민정씨가 보유하고 있는 주식을 대략 따져보면 74억원, 1억5000만원으로 추정된다.

같은 기간 김동연 회장의 동업자였던 고 김성률 회장의 자녀들은 어떻게 됐을까. 김성률 회장의 차남 기환씨와 삼남 재환씨는 부광약품 내에서 주주로만 이름을 올리고 있다. 부광약품의 법인 등기부등본서도 기환씨와 재환씨의 이름은 찾아볼 수 없다.

금융감독원 공시시스템서 확인할 수 있는 이들의 최초 지분은 70만9150주다. 각각 같은 수량을 가지고 있었고, 지분율은 3.64%였다.

우선 기환씨는 꾸준히 지분을 확보했다. 2000년에는 23만5918만주를, 2004년에는 9만4514주를 추가로 얻어냈다. 부친이 타계한 이듬해인 2007년에는 상속을 통해 31만8823주를 추가로 확보했고, 같은 해 6만7920주는 주식 배당을 통해 취득했다. 2008년에도 같은 방법으로 7만1316주를 늘렸다.

한동안 별다른 지분 소식은 없었다. 기환씨는 2012년부터 매년 지분을 확보했다. 세부적으로 ▲2012년 7만4882주 ▲2013년 7만8625주 ▲2014년 8만2556주 ▲2015년 17만3371주 ▲2016년 19만707주 ▲2017년 41만9556주 ▲2018년 25만1733주 ▲2019년 83만721주 등이다.

기환씨는 올해도 지분 확보를 멈추지 않았다. 그는 올해 17만9989주를 취득했지만 89만4883주를 매도했다. 지난달 18일 기준 기환씨는 288만4898주를 보유하고 있다. 단일 지분으로만 봤을 때 고 김성률 회장의 동서 정창수 회장에 이어 김동연 회장과 김상훈 사장 다음으로 가장 많다.

양쪽 모두

지분 매입

재환씨 역시 기환씨와 비슷한 시기에 지분을 확보했다. 다소 다른 점은 기환씨보다 더 많은 주식을 처분했다는 사실이다.

재환씨는 2000년 23만3818주를 취득한 뒤 2004년 6만7830주를 매도했다. 같은 해 재환씨는 8만7520주를 추가 취득하기도 했다. 재환씨 역시 부친이 타계한 이듬해 상속을 통해 31만8823주를 확보하고, 주식배당을 통해 6만4074주를 추가로 늘렸다.

눈길이 가는 시점은 2007년이다. 재환씨는 해당 연도에만 37만4308주를 팔았다. 2008년에는 3600주를 추가 매도한 뒤 4만8382주를 확보했다. 이후 재환씨도 한동안 매입, 매도 소식이 들려오지 않다가 기환씨와 같은 시점부터 주식을 사고팔았다.

세부적으로 ▲2012년 9만8696주 매입, 10만8930주 매도 ▲2013년 5만289주 매입 ▲2015년 10만5608주 매입, 73만2103주 매도 ▲2016년 4만2958매입, 9만주 매도 ▲2017년 7만6509주 매입, 4만5905주 매도 ▲2018년 4만5905주 매입, 12만5905주 매도 ▲2019년 9만9945주 매입, 10만주 매도 등이다.

재환씨는 기환씨에 비해 매도량이 더 많았다. 재환씨는 올해에는 1만6654주를 추가 획득해 현재 34만9750주를 보유 중이다. 지분율은 미미하다. 김상훈 사장의 2000년생 아들과 비슷하다.

기환씨는 지난 2018년 3월 부광약품 정기 주주총회를 앞두고 5개 안건에 대해 반대 의사를 공개적으로 밝힌 바 있다. 기환씨는 공시를 통해 ‘현재 경영진이 수익성이 불확실한 신약개발에만 과도한 비용을 사용하면서 균형 잡힌 경영을 못하고 있다’며 비판했다.

당시 기환씨는 부광약품 3대주주로 김동연 회장 일가와 고 김성률 회장 일가가 크게 충돌하는 것이 아니냐는 우려가 제기됐다.

상수로 남은 ‘후계 변수’

두 후손 경영 두고 다툴까

이때 부광약품은 김상훈 사장 단독대표이사 체제로 운영 중이었다. 김상훈 사장은 당시 주총이후 대표이사직서 물러났지만, 기환씨가 언급한 경영진서 김상훈 사장은 빠질 수 없었다.

기환씨는 권유문을 통해 “회사는 현재 기존 사업 성장, 신사업 진출 등이 정체돼 브랜드, 역사 등에 비해 경쟁사나 유사업체에 비하면 매출이나 수익이 정체돼있고 주가 역시 기대에 미치지 못하고 있는 실정”이라며 “전통 제약사의 장점인 병원과 약국에 대한 채널 영업을 등한시하면서 신약 개발에만 치중해 수년째 영업이익과 순이익이 급감하고 있다”고 입장을 밝혔다.

그러면서 “▲정관 일부 변경 ▲사외이사 후보자 2인 ▲감사위원회 위원 선임 ▲임원 퇴직금 지급규정 승인 ▲주식매수선택권 부여 등에 대해 조목조목 입장을 밝히며 반대 의사를 피력했다. 기환씨는 끝으로 ‘주주 여러분들께서도 동참하여 주실 것을 요청한다”고 덧붙였다.

하지만 기환씨는 주주들의 마음을 돌리지 못했다. 기환씨가 반대 의사를 밝혔던 안건을 포함해 상정된 모든 안건은 원안대로 통과됐기 때문이다. 이후 부광약품 주총서 기환씨는 따로 입장을 밝히지 않았다.

다만 기환씨가 올해에도 지분을 매입했다는 점을 미뤄봤을 때 주주로서 적극적인 역할을 언제든 할 수 있을 것으로 점쳐진다. 또 기환씨는 공개적으로 입장을 표명하면서 경영 실적을 그 배경으로 꼽은 바 있다.

지난해 보광약품은 별도 기준 34억원 순손실을 봤다. 직전년도에 1510억원 순이익을 기록한 것과 극명하게 대비되는 수치다. 영업이익도 같은 기간에 비해 절반 가까이 떨어졌다.

부친인 고 김성률 회장의 동서 정창수 부회장이 단일 최대주주인 점도 간과하기 어렵다. 같은 오너 일가인 정창수 부회장의 역할에 따라 지배구조에 변동이 발생할 가능성도 완전히 배제하기 어렵다.

반면 그 반대의 경우도 점쳐진다. 기환씨는 올해 89만주를 모두 4차례에 걸쳐 매도했다. 지금까지 지분을 확보한 적은 있었어도 처분한 적은 없었다. 처음 있는 일이었다.

또다시

충돌?

또 김상훈 사장과 지분이 역전됐다는 점도 간과하기 어렵다. 기환씨는 지난 2018년 주총에 앞서 입장을 피력했을 당시, 3대주주였다. 김상훈 사장보다 더 많은 부광약품 주식을 가지고 있었다. 하지만 현재 김상훈 사장이 더 많은 지분을 확보하면서 3대주주 자리를 꿰찼다. 현재로서는 다소 힘이 빠진 모양새다.